ادامه کاهش نرخ سود بین بانکی در هفته سوم دی 1402

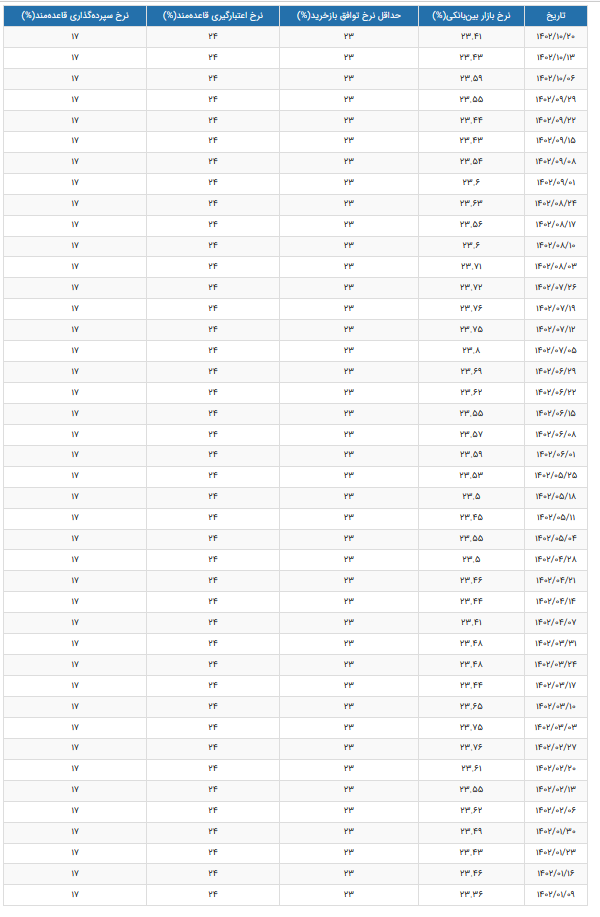

رشد نرخ سود بین بانکی در هفته سوم دی ماه به رقم ۲۳.۴۱ درصد رسید که کمتر از فروردین (معادل ۲۳.۴۶ درصد) است.

رشد نرخ سود بین بانکی در هفته سوم دی ماه به رقم ۲۳.۴۱ درصد رسید که کمتر از فروردین (معادل ۲۳.۴۶ درصد) است.

به گزارش راهبرد معاصر؛ نرخ سود بینبانکی یکی از انواع نرخهای بهره در بازار پول است که به نرخهای سود یا بهره در سایر بازارها جهت میدهد.

در بازار بینبانکی، بانکها و موسسات اعتباری برای تامین مالی کوتاهمدت و ایجاد تعادل در وضعیت نقدینگی خود با یکدیگر معامله میکنند و در فاصله زمانی کوتاه و با نرخ سودی معلوم بازپرداخت کنند.

در این بازار، بانکهایی که دارای مازاد منابع هستند به بانکهای دچار کسری، قرض میدهند تا بتوانند از طرف دیگر نرخ سود را در بازار مدیریت کنند.

نرخ بهره بین بانکی در مواردی برای کنترل تورم استفاده میشود و این ابزار میتواند به عنوان بازدارنده بانکها برای استقراض از بانک مرکزی است و باعث کاهش عرضه پول در اقتصاد میشود. در کشور ما نرخ بهره بین بانکی باعث کاهش یا افزایش قدرت وامدهی بانکهای تجاری میشود.

روند رشد نرخ سود بین بانکی که از سال گذشته شروع شده بود در در سال جاری ادامه داشت و سوم خردادماه به ۲۳.۷۵ درصد رسید؛ اما این شرایط پایدار نبود و دو هفته بعد (۱۷ خردادماه) رشد شاخص متوقف و عقبگرد داشت و به رقم ۲۳.۴۴ درصد رسید.

سیر صعودی نرخ سود بین بانکی در تابستان شروع شد و حتی رکورد سالهای گذشته را شکست و در هفته نخست مهرماه (هفتم مهرماه) به بالاترین مقدار ۲۳.۸ درصد رسید اما در دو ماه بعد (آبان و آذرماه) روند نزولی را در پیش گرفت و در ۲۲ آذرماه معادل ۲۳.۴۴ درصد بود.

نرخ سود بین بانکی در هفته پایانی آذرماه و هفته اول دی ماه دوباره افزایش یافت اما طبق آخرین آمار بانکی مرکزی برای دو هفته متوالی کاهش یافت و حتی به رقم کمتر از فروردین ماه رسید./ایرنا